此外,股票网络配资还提供了更多的选择。传统的配资方式通常只能选择固定的配资额度和周期,而股票网络配资可以根据投资者的需求进行个性化设置,灵活调整配资额度和周期,满足不同的投资需求。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(卓创资讯分析师崔玉萍)

【导语】在房地产行业下行背景下,2024年上半年玻璃、纯碱行业景气度下降,产业链利润萎缩。在下游需求不振、利润萎缩下,浮法玻璃产能先增后降,整体处于高位。而上半年光伏玻璃产能不断扩张,支撑纯碱产能仍处于快速扩张期。后期看,纯碱主要下游仍然是浮法玻璃和光伏玻璃,中长期浮法玻璃产能存下降预期,纯纯碱产能增速或将放缓。

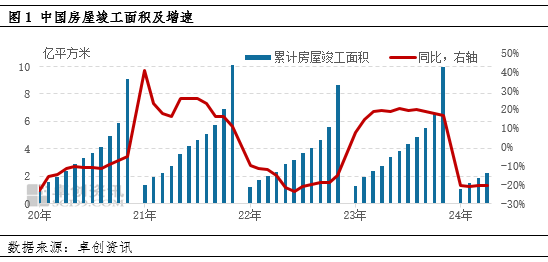

地产竣工面积下滑 纯碱玻璃行业表现疲软

2024年房地产市场进入“去库存”阶段,政策方面,重心在于保交楼及消化存量房。2024年地产宽松政策频出,但对房地产市场支撑力度有限,销售增速改善缓慢,据玻璃下游加工厂反馈看,回款依然困难,地产产业链资金改善有限。2024年上半年房地产竣工数量较大幅度萎缩。国家统计局数据显示,1-5月份房屋竣工面积22245万平方米,下降20.1%。在房地产下行背景下,2024年上半年浮法玻璃、纯碱行业景气度下滑明显。

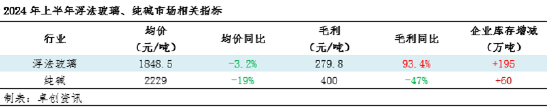

1)2024年上半年浮法玻璃需求疲软,行业景气度快速下行。

上半年玻璃市场需求“内外交困”,一方面国内存量项目数量下降,第二方面出口受阻。市场表现看,国内下游深加工订单同比出现一定下滑,部分下滑幅度超30%。目前深加工市场看,竞争愈加激烈,行业正在进入洗牌模式。市场低价抢单,行业微利运行,上半年深加工厂订单情况不一,个别大型企业订单尚可,绝大多数企业订单明显不足,开工负荷长时间处于偏低位,部分开始出售闲置设备。从产量及库存理论推算,2024年上半年消费量同比下降2.6%。

需求拖累下,2024年上半年浮法玻璃价格快速下滑,行业毛利持续下行。截至6月30日虽上半年行业平均毛利仍有279.8元/吨,但目前较大部分厂家已经进入亏损阶段。目前行业供需双弱,需求端疲软难振,深加工行业进入优胜劣汰整合期;供应端压力上升,浮法玻璃原片处于高库存、高产能状态。

2)2024年纯碱需求增速仍不及供应增速,纯碱行业高景气度难以维持。

上半年光伏玻璃日熔量增加15630吨,截至6月底国内光伏玻璃日熔量为114710吨/日。上半年浮法玻璃平均日熔量173823吨,处于高位,至6月底日熔量169565吨,较2023年底减少3450吨。上半年重碱需求持续增加,但纯碱供应增幅更大,上半年纯碱产能增加250万吨。纯碱行业呈现供应宽松的局面,纯碱价格震荡下行,纯碱企业利润明显收缩,行业总库存持续增加。

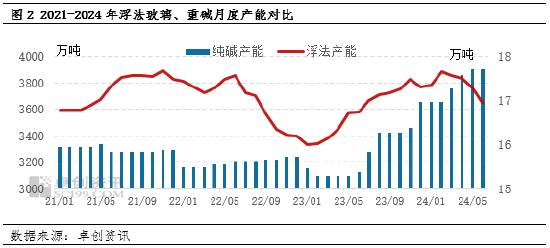

纯碱玻璃产能变化不同频,浮法玻璃产能趋势收缩,纯碱产能持续扩张

浮法玻璃是纯碱最大的下游需求领域,但是2021-2024年纯碱、浮法玻璃产能变化并不同步。浮法玻璃产能主要受到地产需求及《水泥玻璃行业产能置换实施办法》限制。而新能源行业的快速发展,拉动纯碱产能的增长。

2021-2024年浮法玻璃产能呈现“M”形走势。2021年受地产竣工修复支撑,浮法玻璃需求快速拉升,推动部分较长时间停产产线点火复产,产能利用率快速拉升至88%;2022年地产链资金紧张拖累竣工进度,玻璃原片逐步进入亏损,产能再次缩减;2023年在保交楼支撑及家装、公建需求恢复拉动下,玻璃行业利润上升,带动产能再增加;2024年产能先增后降,在行业利润快速下滑下,3月份起产能高位下滑,但整体仍处于历史偏高位水平。

2021-2024年纯碱产能先降后增,且增速逐步加快。2024年6月底浮法玻璃产能基本回归到2021年年初的水平,但是纯碱产能却增长591万吨。背后的原因主要在于两个方面,其一2021-2023年光伏玻璃产能大扩张,拉动纯碱需求的增长;其二2021-2023年在纯碱需求快速增长,阶段内供需错配的情况下,纯碱行业维持高价格、高利润的局面,高利润驱动新产能的大面积投放。

中长期玻璃纯碱行业依旧承压,玻璃产能面临出清,纯碱产能增速预期放缓

未来浮法玻璃产能短月增加后,预计将进入下行趋势。长期趋势看,房地产正处于“去库存”周期,在房地产存量项目减少、新增项目有限压力下,浮法玻璃长期需求面临进一步下滑预期,将倒逼部分产能退出。短期看,虽当前行业初步进入亏损阶段,但区域存在差异,叠加前几年行业盈利较好,7-8月份部分企业仍存在产线点火计划,预计下半年产能在8月份将达到相对高点,日熔量预计在174015吨。9月份之后随着部分产线冷修,产能将出现缩减。但基于当前处于冷修期产线较多,叠加需求下滑预期,中长期看,较长时间内行业或很难产生盈利,预计玻璃行业将面临较长时间的产能出清期,时间或将超过半年。

未来纯碱行业规划中的产能项目仍在1000万吨以上,产能过剩问题仍将延续。2022年以来纯碱需求的增长主要来自于光伏玻璃,但随着光伏玻璃产能的持续扩张,光伏玻璃行业同样面临产能过剩问题。国内及海外需求增幅有限,需求端支撑不足。目前海外市场准入门槛提升,国内终端项目推进缓慢,受限于并网额度偏低及利润下降,终端用户操作积极性受挫。光伏玻璃行业亏损面扩大,未来新产能投放节奏有放缓预期。叠加浮法玻璃产能下滑,纯碱需求增速或逐年放缓,供应压力进一步增加。卓创资讯认为未来纯碱行业利润水平会进一步下滑,甚至可能出现亏损情况,纯碱新产能的投放也会受到一定影响。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资来配资