* **深入分析市场:**获取海量数据和专业分析报告,深入了解行业趋势、公司财务状况和市场情绪。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯棉花市场分析师刘杰

【导语】因供需关系宽松,8月棉花月均价创年内新低,延续熊市趋势。然而月均价环比跌幅明显收窄,市场利多因素进入量变累积阶段。主要包括随着传统需求旺季到来,棉花消费边际向好,去库进度或将加快,但新棉即将集中上市,棉花供应预期增加,供需关系或将先紧后松;进口棉和化纤替代也在增加。预计随着利多、利空因素交织,新年度初期棉花价格存在冲高回落可能。

供需关系宽松,棉价创新低

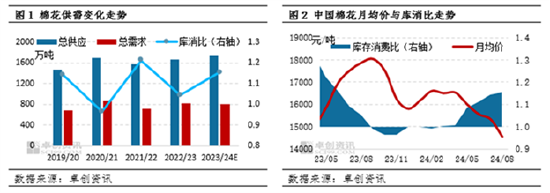

进入2023/24年度以来,棉花持续累库,而消费边际转弱,棉花供需关系宽松,现货市场进入熊市,并与期货共振回落,导致产业链共振走弱。卓创资讯8月预估中国棉花供需平衡表数据显示,2023/24年度中国棉花进口量310万吨,较上月预测值增加10万吨,较上一年度增加167.55万吨,支撑本年度总供应量较上月预测值增加10万吨。总需求量预测与上月保持一致,但较上一年度下降12.05万吨。供应量增加、需求量下降,本年度期末库存预期增加,其中库消比115.46%(含隐性期末库存数量),较上月预测值增加1.25个百分点,较上一年度增加10.99个百分点。棉花月均价与库消比高度负相关,受供需关系持续宽松拖累,本年度棉花价格承压下行。截至8月28日,国内3128B级皮棉月均价14519.25元/吨,同比下降18.84%,创本年度新低。(备注:中国棉花年度起始时间为每年9月1日至次年8月31日)

进口量增加,棉花供应充足

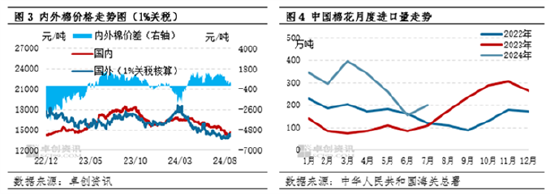

据卓创资讯调研,本年度中国棉花产量571.5万吨,较上一年度下降91.5万吨,降幅13.8%。本年度因大部分时间进口棉价格优势明显,对国内棉花替代效应显现,棉花进口量同比持续偏高。截止到8月27日,本年度内外棉价差均值为382.99元/吨,较上一年度增加1562.02元/吨;截止到7月底,本年度棉花累计进口量达308.7万吨,同比增长150%。

化纤替代效应显现,棉花消费受抑

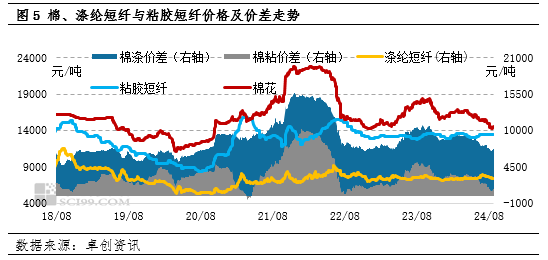

本年度主要纺织原料价格共振回落,其中棉花价格跌幅不及化纤,化纤替代效应显现,并在本年度施压国内棉市。今年以来宏观市场外弱内强,纺织品服装消费外冷内热,订单利润不佳,而化纤性价比优势较为明显,纺企用棉成本增加,转用化纤增多,对国内棉花价格形成压力。截至8月28日,本年度棉涤价差为8802.11元/吨,较上年度上涨7.52%;棉粘价差为2884.62元/吨,较上年度上涨18.63%。化纤原料价格优势扩大,部分纯棉企业转产定制化混纺产品,挤占国内棉花消费份额。(备注:棉涤价差=国内3128级皮棉价格-华东涤纶短纤1.4D×38mm市场价,棉粘价差=国内3128级皮棉价格-华东粘胶短纤1.5D×38mm市场价)

综上所述,8月份棉花月均价再创年内新低,虽然棉花供需宽松关系缓解、进口棉和化纤替代边际减弱,以及需求边际向好处于量变累积阶段,但尚未达到质变,因此尚未成为改变棉价运行方向的主要驱动力量。另外,随着11月份新棉大量集中上市,棉花市场将再度回归供需宽松的基本面。因此,四季度棉花价格存在冲高回落可能,拐点或将出现在10月中下旬或11月中上旬。市场密切关注籽棉价格走势、新棉产量增幅、国家政策引导和旺季消费市场表现,以上因素将主导拐点时间是否如期而至,卓创资讯将继续跟踪调研。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 专业股票配资